Сверхприбыль – это сумма, которая остается у предприятия, после вычета всех издержек производства. Возникает закономерный вопрос: почему нужно вводить налог на сверхприбыль? Ответ прост: для увеличения доходов бюджета.

В данный момент у нас уже есть налог – это налог на прибыль организаций (НДС), однако ставка этого налога не всегда покрывает все потребности бюджета. Вот тут-то и возникла идея ввести новый налог: налог на сверхприбыль.

Почему именно налог на сверхприбыль? Все дело в нюансах расчета данного налога. Формула для расчета этого налога формула следующая:

Расчетный налог = (сверхприбыль – вычет x ставка)

Сверхприбыль – это налоговая база, то есть сумма, за вычетом всех необходимых издержек для выпуска и реализации товара. Вычет – это сумма, которую мы берем из расчета налоговой базы.

Далее, возникает вопрос: откуда брать сверхприбыль? Кто и как ее платит? Как считать вычет? На эти вопросы я дал ответы в статье «Сверхприбыль: откуда и как ее брать?» и «Вычет: как его считать?».

Также очень важные вопросы в отчетности и учете: кто и как должен уплатить налог на сверхприбыль? Какие сроки платежа? Что происходит, если не отчитаться вовремя? У меня есть пример и пошаговая инструкция в статье «Отчетность и учет налога на сверхприбыль: как, когда и что нужно сделать?».

Так что, предстоит еще много работы по внедрению этого нового налога в бухучет и отчетность. Но это того стоит – ведь наш бюджет сможет существенно увеличиться за счет налогообложения сверхприбыли!

Цель, условия и последствия

Условия введения такого налога

Для уплаты налога на сверхприбыль компании должны быть отобраны на основе определенных критериев. Сверхприбыль – это суммы, которые превышают расчетный уровень доходов компании. За одним кбк компании могут числиться несколько счетов, соответствующих разным проектам или направлениям деятельности.

Сверхприбыль рассчитывается на основе особых формул, которые учитывают доходы и расчетные уровни приносимой прибыли. Как только будет превышена эта граница, компания будет обязана отчитаться и уплатить налог на полученную сверхприбыль, который составляет определенный процент от суммы сверхприбыли.

Что предстоит компаниям

Компаниям, которые получили сверхприбыль, предстоит отчитаться перед налоговыми органами и уплатить налог на эту сумму. Сроки отчетности и уплаты налога будут определены в соответствии с действующим законодательством.

Кто платит налог на сверхприбыль? Этот налог обязаны платить компании, которые получают сверхприбыль, превышающую расчетный уровень доходов. Налоговая ставка на сверхприбыль определена формулой и зависит от размера сверхприбыли.

Последствия и выгоды

Введение налога на сверхприбыль имеет свои выгоды и нюансы. С одной стороны, это позволяет государству получить дополнительные средства в виде налоговых поступлений, что может быть использовано для развития экономики и социальных программ.

С другой стороны, для самой компании это может означать дополнительные финансовые затраты. Бухучет и отчетность должны быть ведены с учетом особых требований по налогообложению сверхприбыли.

Такое заклинание – введение нового налога на сверхприбыль – может иметь разные последствия для различных секторов экономики и компаний. Поэтому перед введением данного налога важно провести анализ и оценить его воздействие на рыночные условия и деятельность предприятий.

Windfall tax – налог на сверхприбыль

Кому придется платить этот налог и каковы его условия? Windfall tax будет платиться компаниями, которые получили сверхприбыль в результате специальных условий или событий, например, высоких цен на ресурсы или неожиданного роста спроса. Ставка налога будет определяться в соответствии с формулой, учитывающей суммы сверхприбыли.

Как происходит расчет налога на сверхприбыль? Для расчета налога используется специальная формула, которая учитывает различные факторы, такие как ставка налога, вычеты и сроки уплаты. Налог на сверхприбыль будет списываться соответствующей суммой по КБК налога.

Что делать компаниям, попавшим под действие нового налога? Компании, на которые распространяется windfall tax, обязаны сдать отчетность по данному налогу в установленные сроки и оплатить соответствующие суммы налога. В случае невыполнения этих обязательств, они могут быть подвергнуты штрафным санкциям.

Какие преимущества и нюансы связаны с налогом на сверхприбыль? Windfall tax позволяет государству получить дополнительные доходы от компаний, которые получают значительную прибыль в результате удачных обстоятельств. В то же время, введение такого налога требует внимательного учета и расчета компаний, чтобы избежать ошибок в их бухгалтерском учете.

Кому и как предстоит платить?

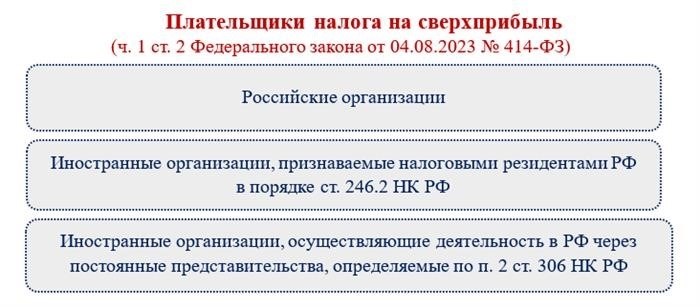

В соответствии с указом Правительства Российской Федерации, налог на сверхприбыль будет платиться организациями, получающими доходы от таких видов деятельности, как добыча полезных ископаемых, производство и реализация энергоресурсов, транспортные услуги, добыча и переработка нефти и газа, и другими отраслями, определенными законодательством.

Для расчета налога используется ставка в 20% с общей суммы сверхприбыли организации. В данном случае «сверхприбыль» – это разница между фактической прибылью и нормативной прибылью, рассчитанной на основе учетной политики и методологии бухгалтерского учета.

Организации, которые решили взять на себя отчетность и уплату данного налога, обязаны сдавать налоговую декларацию по форме 2-НДФЛ в налоговый орган по месту своей регистрации. В декларации указываются данные о фактической прибыли, прибыли с учетом вычетов и налога на сверхприбыль.

Значение налога на сверхприбыль рассчитывается по формуле:

1. Фактическая прибыль

Фактическая прибыль – это сумма прибыли организации до вычета налога на сверхприбыль. Она определяется путем вычета из общей суммы доходов всех расходов, включая налоги по другим налогам, которые должны быть учтены в соответствии с налоговым законодательством.

2. Учет величины нормативной прибыли

Нюансы учета нормативной прибыли будут определены на уровне законодательства. Нормативная прибыль – это прибыль, рассчитанная на основании нормативов в соответствии с законодательно установленными нормами и методиками, утвержденными Министерством финансов Российской Федерации.

По срокам уплаты налога на сверхприбыль аналогичные правила будут действовать, как и для других налогов. Организации должны уплачивать налог на сверхприбыль в сроки, определенные налоговым кодексом Российской Федерации, в течение 28 дней со дня окончания отчетного периода.

Таким образом, налог на сверхприбыль предполагает уплату организациями, получившими значительную прибыль сверх нормативной, в соответствии с учетом законодательных норм, методик и формул расчета данного налога.

Что за новый сбор?

На сегодняшний день предстоит введение налога на сверхприбыль в России. Но что это за новый сбор, и почему он будет платиться?

Сверхприбыльный налог – это новый налог, который будет взиматься с компаний на срок до конца 2021 года. Налог предлагается уплачивать как в форме выплат по КБК, и также в виде налога с прибыли. Суммы налога будут рассчитываться по специальной формуле, учитывая определенные условия.

Кто должен платить этот налог? На платежи по этому налогу обязаны будут выходить предприятия с годовым объемом сверхприбыли более 2 млн рублей. Отчетность по данному налогу необходимо будет отчитаться до 1 июля 2022 года.

Откуда берется такое понятие, как сверхприбыль? Расчетный период налога – это годовой отчетный период. Сверхприбыль определяется по формуле, в которую вводятся данные о прибыли предприятия, налоге на прибыль, а также налоговым вычетам. Формулы налога даны государством, и предприятия сами решили взять на себя расчет этой формулы.

Какую ставку налога предлагается считать? Ставка налога на сверхприбыль составит 25%. Вычет по налогу также можно использовать в двух формах: либо социальный вычет, либо вычет по доле налога.

Какие сроки и нюансы уплаты сверхприбыльного налога? Налог предстоит платить не позднее, чем через 25 дней после истечения календарного года. Также для предприятий есть возможность использовать вычет по налогу, предусмотренный законодательством. В реальных условиях бухучет сверхприбыльного налога идет по установленным КБК и момент предоставления отчетности. Расчет и отчисление налога будет осуществляться с учетом сроков и условий, установленных государством.

Что предлагается сделать компаниям, чтобы отчитаться и расчитать сверхприбыльный налог? Первое предложение – применить предлагаемые формулы расчета налога. Второе предложение – внимательно следить за сроками уплаты налога и предоставления отчетности. Третье предложение – использовать предусмотренный законодательством вычет налога.

Вот такие коротко ключевые моменты о новом налоге на сверхприбыль в России, по которому предстоит отчитаться и расcчитать.

КБК и срок уплаты

Сверхприбыльный налог вводится на основе КБК (код бюджетной классификации), который определяет, откуда именно будут браться средства для уплаты данного налога. Каждый налог имеет свой уникальный КБК в соответствии с законодательством. Сроки уплаты налога на сверхприбыль также регламентируются законодательством и зависят от отчетности организации.

Если налоговый период организации соответствует календарному году (с 1 января по 31 декабря), то сроком уплаты налога является 28 февраля года, следующего за отчетным годом. Например, если отчетный год организации — 2022 год, то налог должен быть уплачен до 28 февраля 2025 года.

Однако, в случае если организация применяет упрощенную систему налогообложения или применяет систему налогообложения в отношении отдельных видов деятельности, сроки уплаты налога могут отличаться и устанавливаются соответствующими нормативными актами.

Есть также важный момент о вычете налога. При расчете налога на сверхприбыль, организация может применять вычеты, предусмотренные налоговым законодательством. Вычет – это сумма, которую организация может отнести на уменьшение налогооблагаемой базы. Вычеты могут быть различными по своей природе и применяются в соответствии с условиями, установленными законодательством.

Суммы налога на сверхприбыль и ставка налога определяются в соответствии с формулой, принятой для расчета данного налога:

- Сумма налога = сверхприбыль * ставка налога

Кому и по каким условиям предстоит заплатить налог?

Налог на сверхприбыль должны платить организации, которые получают сверхприбыль по итогам года. Сверхприбыль – это сумма прибыли, полученной организацией сверх определенного уровня рентабельности, который устанавливается законодательно.

Расчетный момент налога – это последний день налогового периода организации. Налоговый период определяется в соответствии с учетом особенностей бухгалтерского учета и законодательства о налогообложении.

Пример расчета налога

Например, организация в отчетном году получила сверхприбыль в размере 1 млн. рублей, а ставка налога на сверхприбыль составляет 20%. Тогда расчет налога будет выглядеть следующим образом:

- Сумма налога = 1 000 000 руб. * 0,20 = 200 000 руб.

Таким образом, организация должна уплатить новый налог в размере 200 000 рублей.

Бухучет и отчетность

Как и любой другой налог, сверхприбыльный налог требует специального бухгалтерского учета и отчетности.

Сначала необходимо определить, кто должен платить налог на сверхприбыль. Для этого нужно знать ставку налога, условия и сроки его уплаты.

Учет сверхприбыли начинается с расчетного года после введения данного налога. Коротко считаем: налоговые агенты берут информацию об организации, которая попала под налог на сверхприбыль, и рассчитывают суммы налоговых уплат. А откуда берутся такие суммы? Их можно вычислить с помощью формулы: сверхприбыль умножается на ставку налога и вычитается из предстоящих налоговых уплат.

Сверхприбыльный налог предусматривает отчетность в налоговые органы. Его ставка рассчитывается по специальным формулам, привязанным к КБК (коду бюджетной классификации). В отчетности необходимо указать все данные о расчете и платежах.

Как уже было упомянуто, условия и сроки платежа налога на сверхприбыль определены законом. Отчитаться о налоговом платеже предстоит в течение определенного срока после окончания расчетного периода.

Приведем пример. У компании возникла идея ввести налог на сверхприбыль. Они решили, что ставка налога будет составлять 20%. После расчета сверхприбыли, составившей 1 миллион рублей, им предстоит заплатить 200 тысяч рублей налога.

Всех моментов налога на сверхприбыль слишком много, и каждая компания должна вести бухгалтерский учет и отчетность в соответствии с законом.

Почему windfall tax? Это заклинание такое?

Давайте разберемся в этом вопросе.

Windfall tax – это налог, который предлагается установить на высокие прибыли, получаемые определенными компаниями в определенный момент времени. В случае сверхприбылей, такие компании обязаны платить этот налог как своеобразную компенсацию государству за полученные непредвиденные доходы. Платят ли все компании этот налог?

Какая отчетность требуется и с каких сумм рассчитывается windfall tax?

По данному налогу не нужно отчитаться в момент получения прибыли. Вычет windfall tax рассчитывается на основании данных из годовой бухгалтерской отчетности компании, что обеспечит учет долгосрочных показателей. Важно учесть, что данная налоговая формула предстоит еще окончательному согласованию.

Кто будет платить windfall tax и в какой срок?

Ставка налога на сверхприбыль будет применяться к тем компаниям, которые превышают установленный порог доходности. Сроки уплаты налога пока что не установлены, но скорее всего компании будут обязаны оплатить его в течение определенного периода после окончания финансового года.

Взяли две формулы для расчета сверхприбыли – одну для корпоративного налога, вторую – для учета налога на сверхприбыль. Как идет расчет сверхприбыли?

1. Считаем расчетный налог

Расчетный налог = имеющаяся прибыль × ставка налога на прибыль / 100

2. Считаем сверхприбыль

Сверхприбыль = текущий расчетный налог – предыдущий расчетный налог – компенсационные выплаты (включая предыдущие периоды)

Теперь, когда мы разобрались с формулами, давайте рассмотрим нюансы и приведем примеры, чтобы лучше понять, как все это работает.

Формула расчета суммы налога на сверхприбыль

Введение налога на сверхприбыль в России имеет свою формулу для расчета суммы налога, которую необходимо уплатить компаниям. Рассмотрим нюансы этой формулы.

1. Срок и условия отчетности

Для расчета налога на сверхприбыль используется отчетный период, который составляет два года. То есть, компаниям предстоит отчитаться за два последних года с учетом нового налога. Данный срок дает возможность компаниям подготовиться и включить налог на сверхприбыль в бухучет.

2. Расчетный зачет

Когда компания рассчитывает налог на сверхприбыль, она возвращает налоговые суммы из предыдущих периодов, учитывая налоговый расчет. Надо сказать, что налоговый зачет является своего рода «заклинанием», которое используется для снижения налоговой нагрузки.

3. Формула расчета

Формула расчета суммы налога на сверхприбыль включает в себя различные параметры и коэффициенты. Кратко, формула имеет следующий вид:

| Компонент формулы | Значение |

|---|---|

| Ставка налога | 20% |

| База для расчета налога | Сверхприбыль, вычтенная налоговыми вычетами |

| Налоговый вычет | Отметка (запись) о налоговых суммах, возвращенных компанией |

| Сумма сверхприбыли | Разница между фактической прибылью и нормативами прибыли |

Взяли за основу ставку налога в размере 20% и считаем налоговую базу, вычитая налоговый вычет из сверхприбыли. Когда мы говорим о налоговом вычете, это означает возвращение компанией налоговых сумм, уплаченных в предыдущие периоды.

4. КБК (код бюджетной классификации)

Отметим также, что компания должна учесть КБК или код бюджетной классификации, который указывается при платежах в бюджет. КБК необходим для правильного распределения финансов и плата по налогу на сверхприбыль не является исключением.

Таким образом, формула для расчета суммы налога на сверхприбыль включает в себя ставку налога, налоговую базу, налоговый вычет и сумму сверхприбыли. Учитывая эти факторы, компания должна отчитаться перед налоговыми органами и внести соответствующий платеж в бюджет.