Ведение учета доходов и расходов является важной и неотъемлемой составляющей финансовой деятельности любой компании. Корректное заполнение и ведение налогового учета позволяет избежать штрафов и последствий со стороны налоговых органов. Для этих целей используются аналитические регистры налогового учета.

Аналитические регистры представляют собой форму бланка для регистрации налоговых операций. Они помогают учетной службе организации разбить налогооблагаемую базу на отдельные составляющие и обеспечивают точность и полноту информации при ее предоставлении в налоговые органы.

Каждая отдельная форма аналитического регистра имеет свой уникальный код и регламентируется законодательством РФ. Заполняются регистры пошагово, с соблюдением правил и обязательств. Все это позволяет облегчить работу учетной службы и помочь финансовому отделу и руководству компании держать учет в порядке.

Определение и назначение регистра налогового учета

Аналитические регистры являются одним из видов регистров налогового учета. Их назначение заключается в подробном ведении информации о налоговых обязательствах и доходах, чтобы облегчить заполнение налоговых деклараций и избежать возможных оштрафований. Кодексом установлен порядок заполнения и ведения регистров налогового учета.

Регистры налогового учета включают в себя информацию о налоговых обязательствах по различным налогам, таким как НДФЛ, НДС, налог на прибыль и другим. Каждый определенный вид налога имеет свой регистр, который включает соответствующую информацию и рассчитывается в соответствии с применимым законодательством и правилами.

Аналитические регистры необходимы для разработки и ведения налогового учета, так как предоставляют подробную информацию о доходах и расходах, прохождении промежуточных итогов, итоговых показателях и других данных, которые могут быть необходимы для анализа деятельности компании и отчетности перед налоговыми органами.

Главное отличие аналитического регистра от главного регистра налогового учета заключается в том, что аналитический регистр включает информацию более детально и позволяет разделить доходы и расходы по определенным категориям и параметрам.

Назначение аналитических регистров состоит в том, чтобы обеспечить ведение точного и актуального налогового учета, основываясь на сведениях, которые систематизируются и обрабатываются в соответствии с установленными правилами и формой регистров.

Обязательность и процедура ведения регистров налогового учета

Аналитические регистры налогового учета играют важную роль в налоговой практике. Они необходимы для сбора и систематизации информации о налоговых обязательствах и операциях предприятия. Неправильное ведение регистров может привести к серьезным последствиям, включая штрафы и судебную ответственность.

Зачем нужны аналитические регистры налогового учета? Во-первых, они позволяют вести учет налоговых обязательств в соответствии с требованиями законодательства. Во-вторых, они облегчают анализ и контроль за налоговой деятельностью предприятия. В-третьих, регистры помогают определить размер налоговых платежей и учесть налоговые льготы, снижая риски возникновения налоговых споров.

В Российской Федерации регистры налогового учета устанавливаются ст. 314 Налогового кодекса и включают восемь видов регистров в формате отчета формы Т-13 (НДФЛ). Каждый регистр ведется отдельно в бланках формы Т-13 и заполняется в соответствии с инструкцией.

Для ведения аналитических регистров налогового учета необходимо составить регистры для каждого вида налога. Порядок их заполнения регламентируется законодательством и инструкцией по заполнению формы Т-13. При отсутствии регистров налоговые органы могут вынести постановление о необходимости их создания и провести проверку налогового учета.

Важно учесть, что правила ведения аналитических регистров налогового учета могут различаться в зависимости от вида налога и его ставки, поэтому необходимо внимательно изучить требования законодательства и разработать соответствующие регистры перед началом работы по ведению налогового учета.

Возможности использования аналитического регистра

Аналитический регистр налогового учета представляет собой особую форму организации учета налоговых обязательств и их исполнения. Назначение таких регистров заключается в облегчении ведения налогового учета и сокращении возможности ошибок при его заполнении.

Какие возможности предоставляет аналитический регистр налогового учета?

1. Разработка судебной практики

Аналитический регистр позволяет вести учет налоговых обязательств с учетом судебной практики. Таким образом, он учитывает последствия рассмотрения споров со стороны налоговых органов.

2. Детальный учет по каждому аналитическому регистру

Каждый аналитический регистр включает в себя информацию по каждому виду налоговых обязательств. Это помогает подробно изучить данные и дает возможность контролировать исполнение налоговых обязательств.

3. Учет налоговых штрафов

Аналитический регистр позволяет отслеживать налоговые штрафы, возникающие при нарушении налогового законодательства. Такой учет помогает контролировать размеры штрафов и избегать их назначения в будущем.

4. Упрощение работы с налоговыми органами

Составление аналитического регистра, согласно требованиям налогового законодательства, позволяет облегчить работу с налоговыми органами при проведении налоговых проверок. Ведение такого регистра упрощает процедуру предоставления данных и документов налоговым инспекторам.

5. Формирование отчетности

Данные из аналитического регистра могут использоваться для формирования налоговой отчетности. Это упрощает процедуру заполнения налоговых деклараций и позволяет избежать ошибок при составлении отчетности.

В целом, использование аналитического регистра налогового учета позволяет значительно облегчить ведение налогового учета, соблюдение требований налогового законодательства, контроль исполнения налоговых обязательств и ускорить процесс взаимодействия с налоговыми органами.

Важность и преимущества использования регистра налогового учета

1. Что такое аналитические регистры налогового учета?

| Название регистра | Форма | Кодекс | НДФЛ |

|---|---|---|---|

| Регистр 1 | Форма 314. | Глава 8 | ч.2. |

Аналитические регистры налогового учета представляют собой специальные формы, в которых заполняются данные о налоговых операциях организации. Они включают в себя основные налоговые регистры и регистры, предназначенные для более детального учета.

2. Зачем нужны аналитические регистры налогового учета?

Основное назначение аналитических регистров налогового учета – обеспечение правильного заполнения деклараций и отчетов в соответствии с требованиями законодательства. Они помогают вести детальный учет налоговых операций, что позволяет избегать ошибок и снижает риск возникновения судебных и штрафных последствий.

3. Как вести учет с аналитическими регистрами?

При ведении учета с использованием аналитических регистров необходимо следовать определенным правилам и порядку. Важно правильно составить регистры налогового учета, учитывая особенности налоговых законов и правил их заполнения.

4. Преимущества использования аналитических регистров налогового учета

| Преимущества | Последствия отсутствия регистров |

|---|---|

| Облегчение ведения налогового учета | Судебная ответственность |

| Снижение риска ошибок | Штрафные санкции |

Использование аналитических регистров позволяет облегчить процесс ведения налогового учета и снизить риск возникновения ошибок. Это особенно актуально в свете частых изменений в налоговом законодательстве.

Назначение и форма регистра по НДФЛ

Аналитические регистры налогового учета играют важную роль в регулировании налоговых обязательств, особенно в контексте налога на доходы физических лиц (НДФЛ). Налоговый кодекс РФ предусматривает обязательность ведения регистров по НДФЛ в определенной форме, установленной законодательством. Зачем они нужны и как их составить?

Назначение регистра по НДФЛ

Регистры по НДФЛ являются основой для ведения учета налоговых обязательств физических лиц. Они позволяют учесть сумму полученных доходов и удержанных налогов, а также провести анализ налогового состояния организации. Регистры по НДФЛ помогают свести налоговые риски к минимуму и избежать штрафов со стороны налоговых органов.

Форма и формат регистра по НДФЛ

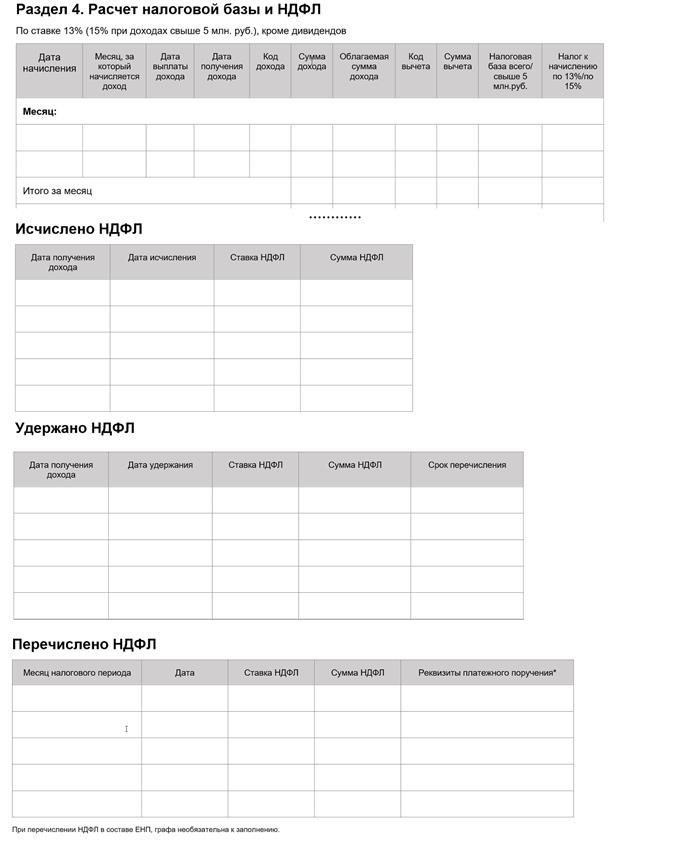

Регистры по НДФЛ оформляются в виде бланка 4-НДФЛ, который соответствует требованиям налогового законодательства. Регистр включает в себя восемь аналитических регистров, предназначенных для учета различных видов доходов и удержаний. В форме регистра указывается код вида доходов или удержаний, сумма доходов или удержаний, а также другие необходимые данные для налогового анализа и отчетности.

Заполнение регистра по НДФЛ должно осуществляться в соответствии с установленным законодательством и правилами ведения налогового учета. Важно соблюдать порядок и правильно заполнять каждую графу регистра, чтобы избежать ошибок и последствий в виде штрафов или судебной практики.

С 2025 года планируется внедрение новых правил по ведению регистров по НДФЛ, которые предусматривают облегчение процедуры заполнения и внесения изменений в регистры. В частности, заполнение регистров по НДФЛ станет пошаговым и будет осуществляться в электронной форме.

Особенности заполнения регистра по НДФЛ

Заполнение регистров по НДФЛ требует внимательности и точности, поскольку любая ошибка может привести к неправильному расчету налоговых обязательств организации. Важно учесть, что правила заполнения регистров по НДФЛ могут меняться в соответствии с требованиями законодательства, поэтому необходимо следить за актуальными правилами и инструкциями налоговых органов.

Коротко говоря, регистры по НДФЛ являются важным инструментом для ведения налогового учета физических лиц и представления информации налоговым органам. Надлежащее ведение регистров по НДФЛ позволяет избежать штрафов и судебных преследований, а также облегчить налоговую практику организации.

Роль и функции регистра по НДФЛ

Главное назначение регистра по НДФЛ заключается в составлении исчерпывающей информации об уплаченном налоге, облегчении формирования налоговой отчетности и предоставлении объективной информации для налоговых органов.

Составить регистр по НДФЛ в соответствии с правилами источниками информации о суммах налоговых начислений на физических лиц можно, используя формат 314. В регистре указывается кодекс и статья налогового кодекса, по которым налоговые обязанности по НДФЛ возникают у плательщика.

Какие функции выполняет регистр по НДФЛ?

- Учет и контроль выплат физическим лицам;

- Начисление и уплата налога на доходы физических лиц;

- Оформление налоговой отчетности в соответствии с требованиями налогового законодательства;

- Обеспечение своевременного и правильного расчета и уплаты налоговых сумм;

- Организация проверок со стороны налоговых органов;

- Предоставление подробной информации для анализа и принятия управленческих решений;

- Соблюдение регламентов и правил заполнения регистров по НДФЛ.

Как использовать аналитические регистры по НДФЛ?

Ведение аналитических регистров по НДФЛ позволяет упростить учет доходов и расходов физических лиц, а также предотвратить возможные нарушения налогового законодательства и связанные с ними штрафы и судебные последствия.

Для использования аналитического регистра по НДФЛ необходимо:

- Составить план счетов, включающий налоговые регистры;

- Соблюдать порядок заполнения и ведения регистров, установленный налоговым законодательством;

- Правильно заполнять и своевременно представлять налоговые декларации и отчеты;

- Следить за изменениями в законодательстве, касающимися регистров по НДФЛ, и вносить соответствующие изменения в свою работу.

В 2025 году ожидается вступление в силу нового порядка ведения и заполнения аналитических регистров по НДФЛ. Чтобы обойтись без штрафов и других негативных последствий от неправильного ведения регистров, необходимо ознакомиться с новыми правилами и подготовиться к их применению.

Важно учесть особенности заполнения и ведения аналитических регистров по НДФЛ, так как правильное и своевременное их ведение позволяет избежать проблем и упростить налоговый учет.

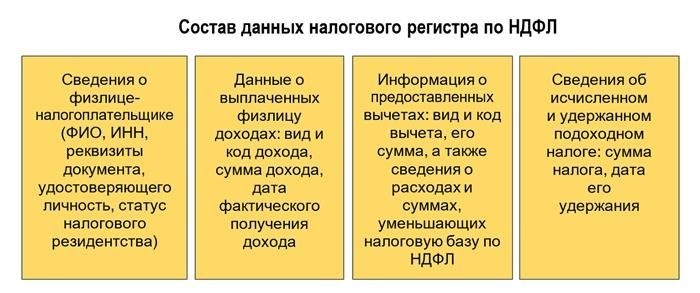

Состав и структура регистра по НДФЛ

Согласно налоговому кодексу, регистр по НДФЛ является главным регистром налогового учета и его форма и порядок ведения регулируются налоговым законодательством.

Какой состав имеют регистры по НДФЛ и зачем они нужны? В состав регистра включаются такие данные, как информация о доходах, налоговых вычетах, ставках налога, начисленных суммах НДФЛ, а также сведения о суммах, удержанных из доходов сотрудников.

Регистр по НДФЛ позволяет правильно оформить отчетность и включить необходимую информацию в налоговую декларацию. Также, заполнение данного регистра ведет к снижению рисков налоговой проверки и возможности получения штрафов за нарушение налогового законодательства.

Без регистров по НДФЛ не обойтись в налоговом учете, поэтому их составление является обязательным для организаций и индивидуальных предпринимателей.

Как оформляется регистр по НДФЛ? В настоящее время для ведения данного регистра используется электронная форма, которая указывается в налоговой декларации по НДФЛ. Порядок заполнения регистра по НДФЛ подробно описан в налоговом законодательстве.

Судебная практика показывает, что неправильное заполнение регистра по НДФЛ или отсутствие его в учете может иметь негативные последствия для организации или индивидуального предпринимателя. Поэтому важно ознакомиться с правилами ведения данного регистра и внимательно следовать им.

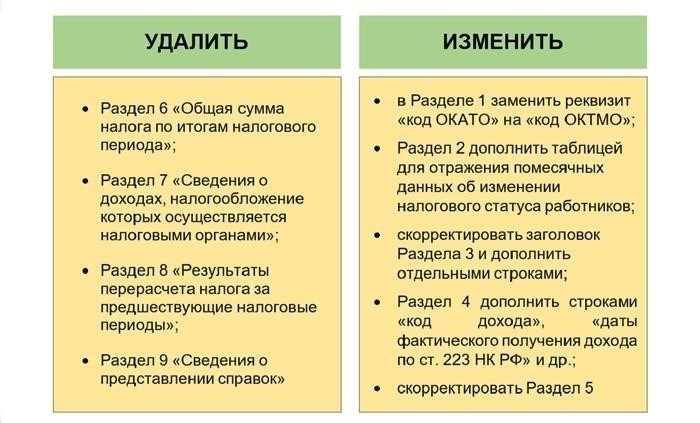

В 2025 году введены изменения в ведение регистра по НДФЛ, которые направлены на упрощение этой практики. Некоторые сведения, которые ранее включались в регистр, теперь могут быть исключены.

1. Регистр по НДФЛ является главным аналитическим регистром налогового учета.

2. В состав регистра включаются данные о начислениях и уплате НДФЛ.

3. Заполнение регистра по НДФЛ обязательно и требует соблюдения правил налогового законодательства.

4. Неправильное заполнение регистра или его отсутствие может привести к штрафам и негативным последствиям.

5. В 2025 году произошли изменения, которые облегчили практику ведения регистра по НДФЛ.